「一人親方」化!社会保険を減らすために外注にしていると・・・税務調査に注意!

「現場に入れない」ことは「仕事を受けられない」こととほぼ同じです。つまり、社会保険に加入していない会社は、売上がゼロになるという状況になってしまいます。

しかも、起業1年目の建設業者さん、これから建設業で独立する人も逃れられないので、とても厳しいルールになっています。

社会保険に未加入の建設業者(常用)の一人親方は、現場立ち入り禁止になりました。

いわゆる「一人親方」にとっても同じように厳しいルールになってしまいました。

一人親方建設業共済会3つの特徴!

年会費6000円の

一人親方団体

- 2,000年4月設立以来の年会費6,000円

- 更新手数料無料 年会費のみ

- 労働保険事務組合が運営

最短翌日から加入可能!

加入証明書即日発行

- 簡単に加入可能!

- WEB、FAX、郵送、来所対応!

- 社労士賠責加入済み

3人の社会保険労務士常駐!

社労士賠責保険加入済

- 労災事故の安心!

- 労災請求の事務手数料一切なし

- 社会保険労務士報酬無料

一人親方が現場に入れない理由とは?

数年前から建設作業員の社会保険への未加入が問題になっています。国により段階的に対策が進められており、平成29年4月からは「社会保険未加入の作業員は現場入場を認めるべきではない」という事が「社会保険加入に関する下請指導ガイドライン」に明記されています。

「適切な保険に加入していない作業員は現場に入れない」

つまり、仕事ができないという事です。

これは個人で仕事を請け負っている一人親方には死活問題です。社会保険と聞くとどうしても会社で入る保険をイメージしがちですが、一人親方も例外ではありません。

ではなぜ、社会保険への未加入が問題になっているのでしょうか。

それは日本の保険制度にあります。

日本では全ての国民が何らかの公的保険に加入することで、保険証があれば全国どこの医療機関にもかかれる「国民皆保険制度」がとられています。

つまり保険に入ることは任意ではなく「義務」なのです。

国により段階的に未加入対策が進められてもなお、建設業界では社会保険への未加入率が他の業界と比べて突出しています。

とび職や左官工など、建設業は会社に所属しない一人親方が多くいます。その多くが保険に加入していないのが現状でした。

そこでとうとう保険未加入者は作業現場には入れないとした規制がとられたのです。

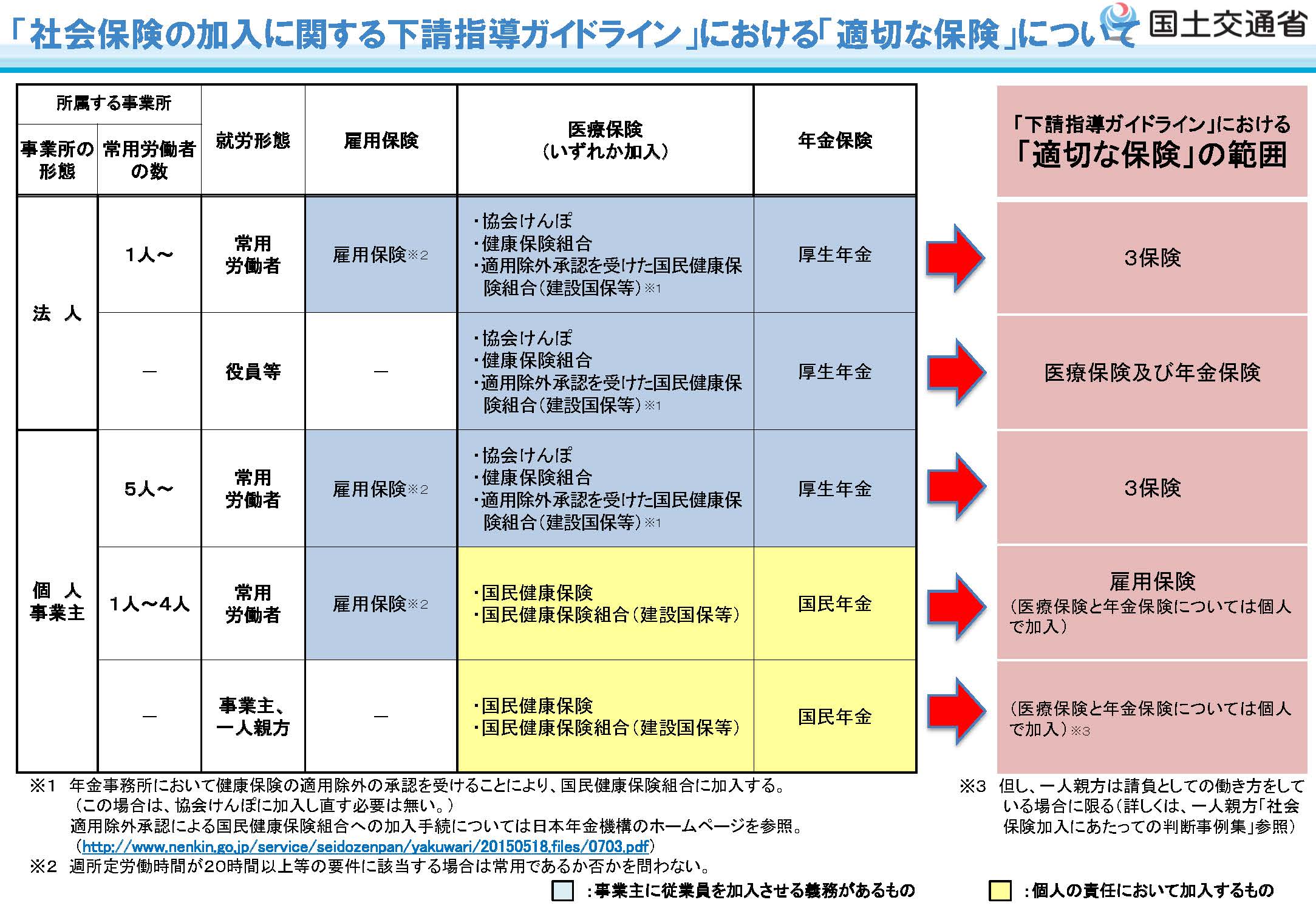

適切な保険加入とは

社会保険とは

雇用保険

健康保険

厚生年金保険

の、3つを指します。

各保険への加入義務は事業所の形態によって変わってきます。つまり全ての人が同じ保険に加入しなければならないわけではありません。

なので、あえて幅を持たせて「適切な保険」に入りましょうと言っているのです。

あなたの会社の形態に応じて、法令で決められている「適切な保険」にはいりましょう。

社会保険を減らすために外注にしていると・・・税務調査で見られる

ポイントは「外注費」か「給与」かです。「外注費」として計上されている費用が、本当は「給与」にあたるのではないかどうかが争点になりやすいところです。

外注費とは?給与とどう違うの?

外注費とは

外注費とは「請負契約もしくはこれに準ずる契約に基づいて受ける役務の提供の対価」と定義され、簡単に言うと、他の法人や個人事業主に業務の一部を委託した場合の費用のことです。

例えば、社内の掃除を外部の清掃会社に委託したときに支払う費用と考えればイメージしやすいでしょうか。

給与とは

給与とは「雇用契約もしくはこれに準ずる契約に基づいて受ける役務の提供の対価」と定義されます。会社に雇用され、給料をもらって生活している人がほとんどなのでこちらはイメージしやすいかと思います。

外注費と給与の違い

上述の通り、形式的な「外注費」と「給与」の違いは「請負契約」か「雇用契約」かといったところになります。

しかし、実際はこの違いだけで判断されるものではなく、業務遂行の実態に応じて判断されることになります。

形式上の請負契約を結んでいたとしても、実態が雇用関係にあるとされた場合には「外注費」ではなく「給与」であると判断されるのです。

この「外注費」なのか「給与」なのかの違いは一見すると大したことないように感じますが、実は非常に大きな違いであり、「外注費」の方が税務上のメリットがあります。

外注費か給与かはどうやって決まる?国税庁が公表する5つの判断基準

では、「外注費」か「給与」かはどうやって決まるのでしょうか。繰り返しになりますが、形式的な「外注費」と「給与」の違いは「請負契約」か「雇用契約」かといったところになりますが、実際にはこの違いだけで判断されるものではなく、業務遂行の実態に応じて判断されることになります。

国税庁からは「大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて」(法令解釈通達)が出されています。

- (1)他人が代替して業務を遂行すること又は役務を提供することが認められるかどうか。

請け負った業務について請け負った本人ではなく他人を手配し、本人に代わって業務を遂行することができる場合は「外注費」、それが認められない場合は「給与」と判定される要因の1つになります。

- (2)報酬の支払者から作業時間を指定される、報酬が時間を単位として計算されるなど時間的な拘束(業務の性質上当然に存在する拘束を除く。)を受けるかどうか。

勤務時間や休憩時間などが委託元によって決められていたり、出勤日・就業時間がタイムカードなどで管理されており、それによって報酬が計算されていたりするような場合は「給与」として判定される要因の1つになります。「外注費」として判定されるためには、受注した側がこれらの時間的な拘束を受けず、自らの裁量で決定できるようにしておく必要があります。

- (3)作業の具体的な内容や方法について報酬の支払者から指揮監督(業務の性質上当然に存在する指揮監督を除く。)を受けるかどうか。

業務を遂行するにあたって、委託元からの具体的な指揮命令を受けて、それにしたがって遂行される場合は「給与」と判定される要因の1つになります。「外注費」として判断されるためには、業務の進め方について受注した側が決定できるようにしておく必要があります。

- (4)まだ引渡しを了しない完成品が不可抗力のため滅失するなどした場合において、自らの権利として既に遂行した業務又は提供した役務に係る報酬の支払を請求できるかどうか。

まだ引渡しを了しない完成品が不可抗力のため滅失するなどした場合において、自らの権利として既に遂行した業務又は提供した役務に係る報酬の支払を請求できるかどうか

これは、「業務が完全に遂行されなかった場合に報酬をもらうことができるかどうか」ということです。完全に遂行されなかったのに報酬が支払われる場合は「給与」、支払われない場合は「外注費」として判定される要因の1つになります。

- (5)材料又は用具等(くぎ材等の軽微な材料や電動の手持ち工具程度の用具等を除く。)を報酬の支払者から供与されているかどうか。

業務の遂行に必要な物品を、受注した側が自ら準備して使用している場合は「外注費」、委託元が準備したものを使用している場合は「給与」と判定される要因の1つになります。

外注費が否認されるとどうなる?

外注費として処理することのメリット

- ①消費税の支払額を減らすことができる。

- ②法人に対する外注費の場合は、源泉徴収義務がない(個人事業主への外注費は、支払う側で10%の源泉徴収義務が課される場合もある)

- ③社会保険料を負担しなくても良い。

このようなメリットを受けることができます。

「給与」に該当するとされた場合のデメリット

- ➀莫大な消費税を支払うことに

外注費として処理すればそこに含まれる消費税額を控除することができるのに、給与と判定されてしまった場合は控除ができなくなってしまうため、その部分の消費税を追加で支払わなければならなくなってしまうのです。

- ②源泉徴収義務が課される

法人に対する「外注費」の場合は、源泉徴収義務はありません。個人事業主に対する「外注費」の場合は、外注先の業種によっては源泉徴収義務があります。(※委託元が「源泉徴収義務者」でない場合は、源泉徴収義務なし)

しかし、これらが「給与」と判定された場合には、源泉所得税の徴収漏れとなり、徴収漏れに相当する金額を支払わなければなりません。

- ③社会保険料の負担も発生します

「外注費」が「給与」と判定されると、支払った相手が社会保険の加入条件を満たしている場合は健康保険料・厚生年金保険料などの社会保険料の一部を負担しなければなりません。

一人親方建設業共済会3つの特徴!

年会費6000円の

一人親方団体

- 2,000年4月設立以来の年会費6,000円

- 更新手数料無料 年会費のみ

- 労働保険事務組合が運営

最短翌日から加入可能!

加入証明書即日発行

- 簡単に加入可能!

- WEB、FAX、郵送、来所対応!

- 社労士賠責加入済み

3人の社会保険労務士常駐!

社労士賠責保険加入済

- 労災事故の安心!

- 労災請求の事務手数料一切なし

- 社会保険労務士報酬無料

特別加入の申請手続

中小事業主↗

労働保険事務組合を通じて「特別加入申請書(中小事業主等)」 を所轄の労働基準監督署長を経由して労働局長に提出し 、その承認を受けることになります。

一人親方 ↗

特別加入団体を通じて「特別加入申請書(一人親方等)」を所轄の労働基準監督署長を経由して労働局長に提出し、その承認を受けることになります。

※特別加入団体は全国に3173団体あります。(令和2年現在)

お問い合わせ・お申込み

- ※元請工事のない事業所のみとさせていただきます。元請工事がある事業所はお受けすることができません。

- ※雇用保険関係の手続きは原則行っていません。ご相談ください。

- ※社会保険労務士報酬は、いただきません。

- ※会費を安くしていますので、一括払いのみとさせていただきます。